Сегодня вместо 100 тысяч будем инвестировать 50 тысяч рублей. Расскажем о вариации на тему «вечного» портфеля для инвесторов со средним уровнем толерантности к рискам.

Во что вкладываем

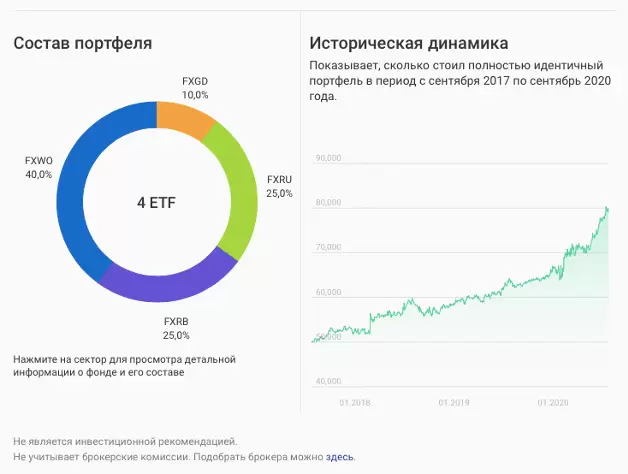

Три года назад мы вложили 50 000 руб в следующие ETF:

Такое распределение между активами позволяет:

- диверсифицировать инвестиции по разным валютам: рубли, доллары, йены, фунты, юани и т.д.;

- снизить риски портфеля за счет аллокации 50% портфеля в краткосрочные еврооблигации российских эмитентов и еще 10% в золото.

Результат через 3 года

В итоге на 7 сентября 2020 г. ваш результат составил бы 79 500 рублей. Это доходность — 59% за 3 года и 19% в годовых.

При этом коэффициент Шарпа[1] этого портфеля равен 1,3, а максимальная просадка составила бы всего 6,65%.

Кому подойдет

Такой портфель подойдет инвесторам со среднесрочными и долгосрочными валютными целями, стремящимся к максимальной страновой и валютной диверсификации.

Используйте Конструктор, чтобы самостоятельно найти тот состав, что подходит вам по выбранным параметрам. Сервис показывает доходность, просадку и историческую динамику стоимости портфеля за прошлые периоды, а также поможет вам оценить ожидаемую доходность инвестиций и прикинуть индикативную стоимость портфеля в будущем.

Еще в рубрике «Куда вложить 100 000 руб»

Народный портфель: июль

Народный портфель: июнь

Американские акции с T-bills или еврооблигациями

Два консервативных портфеля

Глобальные фонды с золотом 5% и 15%

Классический портфель «60/40»

Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем.

[1] Коэффициент Шарпа создан нобелевским лауреатом Уильямом Шарпом и показывает соотношение доходности инструмента или портфеля к его риску, выраженному волатильностью. Чем выше коэфффициент, тем больше доходность по отношению к риску. Если коэффициент ниже 1, то соотношение доходности к риску такого портфеля считается непривлекательной.